スポンサードサーチ

【結論】イデコをしてない方は今すぐやるべきです【節税と資産運用】

サラリーマンで毎日働いてますが、漠然と将来が不安で、、、資産運用や節税でイデコという制度がいいという話を聞きますが、なんか複雑な気がしてよくわかんないです。マジでいい制度なんですか?始め方とかメリットとか、ざっくりでいいんで経験者の話を聞いてみたいです。

こういった疑問に答えようと思います。

結論から先にネタバレすると、「やってない人いるなら今すぐやった方がいいいですよ」という趣旨の記事になります。

どんな制度とか、何がいいかとか、どうやって始めるのかとか、実際に知識ゼロから運用スタートしたオレがご説明いたします。

ちなみに、関連性が高いお話として「年金破綻で老後資金2000万貯めなきゃいけない問題」とかがありますが、そちらについては

【老後資金】老後2000万円問題の対策→35歳からで大丈夫な件

こちらの記事で現実的な解決策をご説明しておりますので、ぜひ合わせてお読みいただけると幸いですm(_ _)m

イデコは買って放置で節税と資産運用が同時にできます【知識不要】

なぜイデコは「今すぐにやった方がいい」のか。そのお話の前にざっくりイデコについてご説明しますね。

イデコ(iDeCo):個人型の確定拠出年金

確定拠出年金:節税しつつ老後資金に向けた資産運用ができる、国が推奨してる制度

イデコを始める:毎月決まった金額を積み立てること

直接的な言い方をすれば、

「もう年金とかがマジでやばいです。。。いい感じに制度を設けとくんで、個人でも自助努力して老後なんとかやってください」

という、国からの悲鳴的な丸投げ案件っぽい感じなのかなといった印象です。

ただ、基本的に持つべきマインドとして、現実を見てその中で最適解を探す、という姿勢が重要と思っていて、ここで年金がやばくなったからって国や政治に文句いったり年金返せデモとかしても正直何の意味もないと思います。

だったらそのエネルギーを正しい方向に向けて「現実的に今できること」を模索した方が個人の人生は豊かになると思っています。

話を戻しますね。

イデコを「今すぐにやった方がいい」理由です。イデコを始める(毎月決まった金額を積み立てていく)ことで、次のメリットがあります。

・節税効果がある

・老後に向けた資産運用が非課税でできる

・基本、買って放置でOK

これだけかよwとか思われるかもですが、節税という現役時代のメリットを受けながら老後に向けた資産運用ができるって、結構すごいことです。

払った掛け金が所得控除され、運用で出た利益が非課税というのも魅力的です。毎月26日に決まった金額を口座に入れておくだけで良くて、基本買って放置でOKです。

このあたりを詳しく見ていきます。

スポンサードサーチ

年間約4万円の節税、掛金と利益が非課税というチート【イデコ無双】

イデコのメリットは上記で述べた通り

・節税効果がある

・老後に向けた資産運用が非課税でできる

・基本、買って放置でOK

ですので、これを順番に見ていきます。

節税効果がある

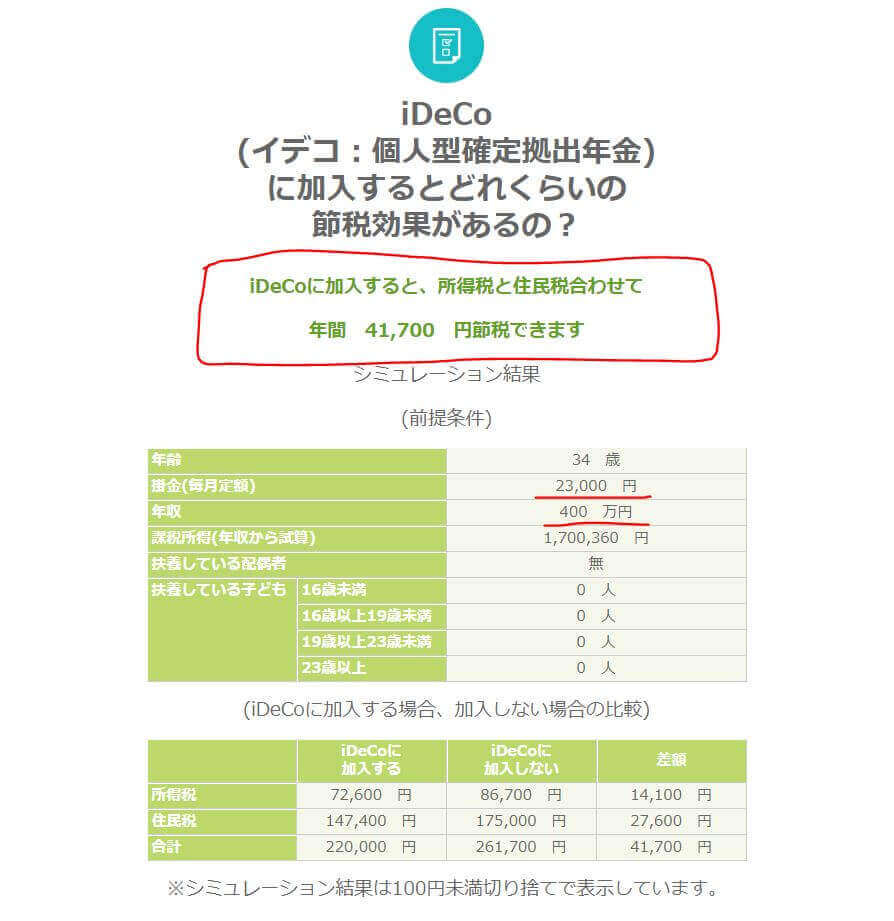

掛け金を払うことで所得税と住民税が安くなります。理由は、毎月積み立てた金額が「所得控除」の対象になるからです。

これでどのくらいの節税効果があるかというと、仮に年収300~400万円くらいのサラリーマンの方であれば、所得税と住民税を合わせて年間約4万円の節税効果があります。

※このサイトで確認しました。あなたもぜひ試してみてください。

イデコの節税シミュレーター|iDeCoスペシャルサイトbyろうきん

年間所得が高い人ほど節税効果も大きくなっていくので、たくさん稼いでる人ほどメリットも大きいということです。

老後に向けた資産運用が非課税でできる

イデコは基本60歳まで引き出しができません。そのため、確実に老後に向けた資産形成ができます。

そして、運用利益が非課税なので、利益の100%が手元に残ります。

通常であればインデックス投資などでも運用利益に対してざっくり2割くらいの税金がかかるので、いかにイデコの非課税運用がメリットたりうるかが分かると思います。

ちなみに、35歳くらいで始めた人が毎月満額を積み立てていった場合の結果はこんな感じです。

おめでとうございます。約1,300万円の資産ゲットです。

※このサイトで確認しました。あなたもぜひ試してみてください。

節税シミュレーション - 楽天証券 確定拠出年金

基本、買って放置でOK

秒単位でチャートを見て難しい売り買いをするとかじゃないので、インデックス投資と同じで買って放置で問題ないかなと思います。

なので感覚的には

「歳とったとき1,000万円とかほしいから、働いてる今毎月23,000円ぶちこんどくか、、、なんか、税金も払う金額減るし、、、」

みたいな感じです。

一点注意点がありまして、毎月26日(土日祝日の場合は翌営業日)に掛け金が自動引き落としになるのですが、このとき口座の中に掛け金分が入ってないとその月は引き落としできず「未納」ということになってしまいます。

一回未納になると、あとから振込しなおしたりもできないです。

オレはこのミスで二か月分積み立てができずに泣きました(´;ω;`)

イデコを始めるオススメ金融機関と商品【楽天証券は資産運用の友】

イデコを始めるにあたり、あまたある金融機関から一つを選ぶ必要があります。これは結論、楽天カードを申し込んでから楽天証券で開設、でイイと思います。理由は3つありまして、

・楽天証券はイデコの運用管理費が無料

・楽天ポイントで他のインデックス投資商品が買える

・ほかの楽天サービスと連携することでポイントに相乗効果がある

上記の通りです。

楽天証券は資産運用の力強い相棒です。楽天ポイントで投資もできるし、様々なサービスを楽天に集約することでポイント利率がアップしていきますし、いいことばかりです。

次に、楽天証券でイデコをスタートして、どの商品を買うべきかと言いますと、オレは「楽天・全米株式インデックス・ファンド」 をおススメします。理由は3つありまして、

・60歳まで引き出せないから強制的な長期運用になる

・長期運用の場合、株式の期待リターンが高いことは歴史が証明している

・アメリカ株式のインデックスが暴落する可能性はたぶん低い

上記の通りです。

とりあえず楽天カードをまだお持ちでない方は無料で作れるのでサクっと作っておきましょう。

スポンサードサーチ

楽天証券に口座を開いてイデコの資産運用を始める方法【簡単すぎる】

別にどうしても楽天証券じゃなきゃダメということではないので、すでに証券口座をお持ちの方はそちらからぜひお試しください。

こういった順番です。

1:楽天証券の口座を開設する

2:楽天証券でイデコ(確定拠出年金)を申し込む

3:掛け金の配分指定や商品選びをする

4:毎月26日に口座にお金が入ってる事を確認する

5:ほっとく

順番に見ていきます。

1:楽天証券の口座を開設する

基本的に下記の感じです。

・楽天証券のサイトに行く

・口座開設をクリックし、楽天市場の会員情報を入力

・諸々を入力して口座開設の申し込みが完了

・口座開設が完了し、後日、郵送で書類が到着

・書類を見ながら初期設定

これであなたの楽天証券の口座が作れました。

マジで簡単です、スマホからの方がやりやすいかもですね。

2:楽天証券でイデコ(確定拠出年金)を申し込む

楽天証券の口座開が完了したら、イデコ申し込みのフェーズです。

・楽天証券のサイトで申込書を請求する

・書類に記入して返送(会社員は勤務先の証明書が必要)

・国民年金基金連合会の審査待ち(1~2か月くらい)

・審査パスで各種書類が郵送されてくる

・書類の情報を見ながら楽天証券にログイン

上記の感じです。

やることは書類の記入くらいで、そんな難しくないです。

会社員は勤務先の証明書が必要になるので、楽天証券から送られてきた書類を会社の総務担当の人とかに渡して書いてもらいましょう。国民年金基金連合会の審査待ちは、こっちはやることないので待つだけでOKです。

3:掛け金の配分指定や商品選びをする

毎月の掛け金でどの商品を買うのかを選びます。

前出ですが、オススメは「楽天・全米株式インデックス・ファンド」 です。

4:毎月26日に口座にお金が入ってる事を確認する

口座の金額が不足していると容赦なく「未納」になるので要注意です。

あとから追納もできませんので、機会損失でしかない、、、

5:ほっとく

ここまで設定とかができたら、あとはほっといてOKです。

将来への漠然とした不安をサクっと解決して、人生を楽しみましょう。

今日からイデコで節税と資産運用を始めましょう【しない理由なし】

ということで見てきました、イデコをやってないなら今すぐ始めるべき理由と具合例でした。

特別な理由やポリシーがない限り、やらない理由ってなんですかね。

ということで本日はここまでです。最後までお読みいただきありがとうござました。