本記事の目次です。

スポンサードサーチ

【老後2000万円問題】老後資金は年金破綻で大幅に足りない模様

年金破綻で老後2000万円とかいるそうですが、、、すごく地獄味あってキャッチーなフレーズですよね。ネットニュースで見た瞬間「おまえは何を言っているんだ」と思ってしまいました。

制度として破綻してるならなぜ給料から強制的に引かれているのだろうとか、現在年金を受給している世代はなぜ未だにもらえているんだろうとか、ホントに2000万なのかとか、色々と疑問は尽きませんが、諸説紛々のためいったん思考停止します。

今回は

一般庶民が老後2000万を貯めることは現実問題として可能なのか

という一点について、色々な本やブログや記事を読みながらたどり着いた答えをご紹介したいと思います。

結論から言うと下記の通りです。

・理論上では可能だと思う

・S&P500に毎月3万円ずつ積み立てる

・35歳からの0円スタートでOK

追ってご説明していきます。

ちなみにこちらの 【iDeCo】イデコで年間4万円節税しつつ老後資金を貯めよう【始め方】 という記事でも、国の制度を利用した具体的な資産運用の仕方を解説しております。ぜひ、合わせてお読みいただけると嬉しいです。

【朗報】老後資金は35歳から貯められます【2000万円問題解決】

あなたがまだ35歳以下であれば、現在の貯金預金や資産が0円からでも、65歳時点で2000万を貯めることは可能です。

35歳以上であっても、貯金預金とかが多少あれば可能かと思います。

その方法とは、

インデックス投資で毎月3万ずつ積み立ててほったらかしにしとくこと

です。

ここまで読んで「なんだ、結局インデックス投資かよw」というご意見の方には、有益な情報がご提供できませんのでこの時点で閉じてくださってもOKです。当たり前の話でスミマセン、、、m(__)m

しかし、過去の自分含め、オレの周りの友人や会社の同僚などの中に「投資」というものをただのギャンブルと認識している方や、自分とは全く関係ない富裕層の行動と認識している方は結構多いと思っており、、、

そういった方に、少しこの手のお話をすると「やってみるよ」というご意見をもらえることが多いんです。

ですので、「老後2000万が不足」「年金破綻」といったキラーワードに対し、漠然とした不安を抱えている方が、少しでも現実的な解決策を模索するためお手伝いがしたいので続けていきます。

嫌な言い方になってしまいますが、ツイッターとかで社会や政治に対する不満や愚痴をばらまいてるだけでは何も解決できないと思っており。。。

思考停止して行動を起こさないとかアウトなので、具体的な行動を今日から起こすことが大事だと思います。

スポンサードサーチ

【老後資金対策】2000万円問題は毎月3万円の積立で理論上解決です

35歳からでも65歳までの30年で2000万貯められる理由を説明します。

その前に、下記の単語だけざっくり説明させてください。

・インデックス投資:個別株でなく株式市場全体に投資する投資法

・福利:元本に付いた利息も含めた「総額」に対して付く利息

「投資」とか「株取引」のイメージって、チャートを眺めて秒単位で売り買いをして利益を取る、みたいな感じかと思うのですが、インデックス投資は「買って放置でOK」といった感じなので、難しいことを知らなくてもOKです。

また、福利については、利息にも利息が付くから雪だるま式に総額が増えていく制度、みたいなイメージです。

ですので、インデックス投資に毎月3万円ずつ入れていけば、原資も積み上がっていき、かつ福利効果で雪だるま式に資産をふやすことができる、というわけです。

やることは毎月3万円分買うだけ、しかもそれですら自動引き落としにしてしまえば勝手に積み立てられていきます。要するに、月の決まった時期に口座に3万円入っていればOKです。35歳から年金受給の65歳まで30年間、放置しておけば勝手に貯まっていきます。

とはいえ、インデックス投資の商品はたくさんあります。

何を(どのインデックスを)買えばいいかわからない場合があると思います。今回の記事の趣旨では「S&P500指数」という米国株式に連動した商品を買ったら良くて、この平均利回りから理論上計算してみると、毎月3万円ずつ積み立てて30年間ほったらかしておけば大丈夫、ということです。

つまり、35歳からでも毎月3万円S&P500に積み立てていけば、年金破綻問題は解決ということになります。

具体例を追って見ていきますね。

・証券口座を開く

・インデックス投資の商品を買う

・放置

マジで簡単すぎます。

記事の趣旨と違うので詳しくは省きますが、証券口座は楽天証券がおすすめです。

理由は3つあって

・ネットから簡単に申し込みや管理ができる

・楽天ポイントでインデックス投資商品が買える

・ほかの楽天サービスと連携することでポイントに相乗効果がある

上記の通りです。まだ証券口座をお持ちでない方は、楽天カードを作って今すぐにネットから楽天証券の口座を申し込みましょう。

老後資金2000万円問題はS&P500インデックスに毎月3万積立で解決

こちらの記事が実に秀逸にS&P500の平均利回りを出してくれてましたので、参考にさせていただきます。

こちらの記事をソースにさせていただくと、

「S&P500」の過去30年の運用成績は9.89%、過去50年間まで遡って運用成績をみると9.73%

とあります。

平均すると年間で約9%くらいの成績を収めているわけですね。

大手銀行の預金金利が0.01%とかなので、マジで銀行の定期預金とか死に金もいいとこのオワコン制度だなと思います。

で、ここから、35歳から毎月3万円積み立て続けた場合を、2パターンの利回りで計算してみます。

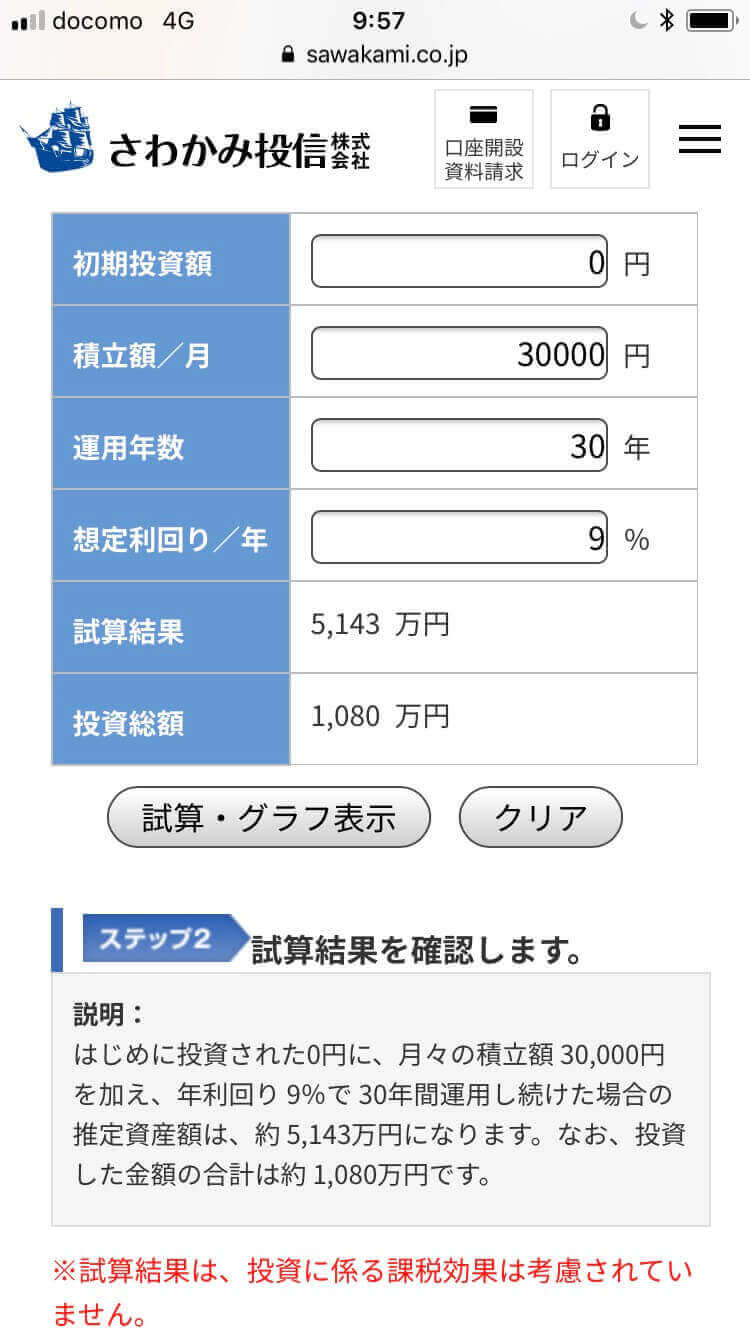

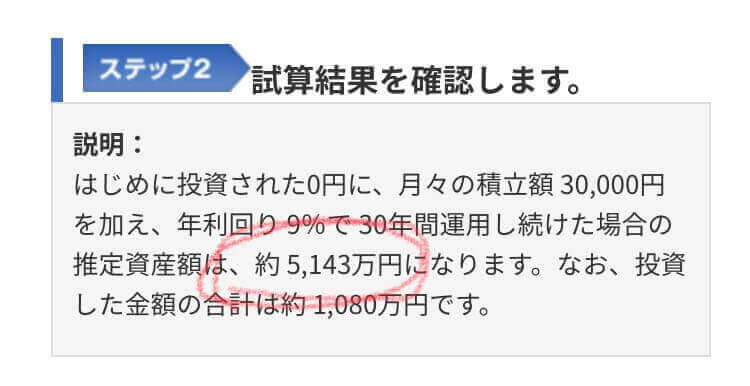

利回り9%で、原資0円から毎月3万円積み立てした場合

↓もう一度下記をご覧ください

こういった感じになります。

税金が乱暴に計算して利益から2割もってかれるとして、

推定資産額5,143万円マイナス積立金合計1,080万円イコール4,063万円が荒利益

荒利益4,063万円×0.8イコール3,250万円が税引き後の純利益

積立金合計1,080万円に純利益3,250万円を足して4,330万円の資産総額

おめでとうございます、S&P500が過去の実績通りの成績を出せれば、4,330万円の資産を手にできることになります。

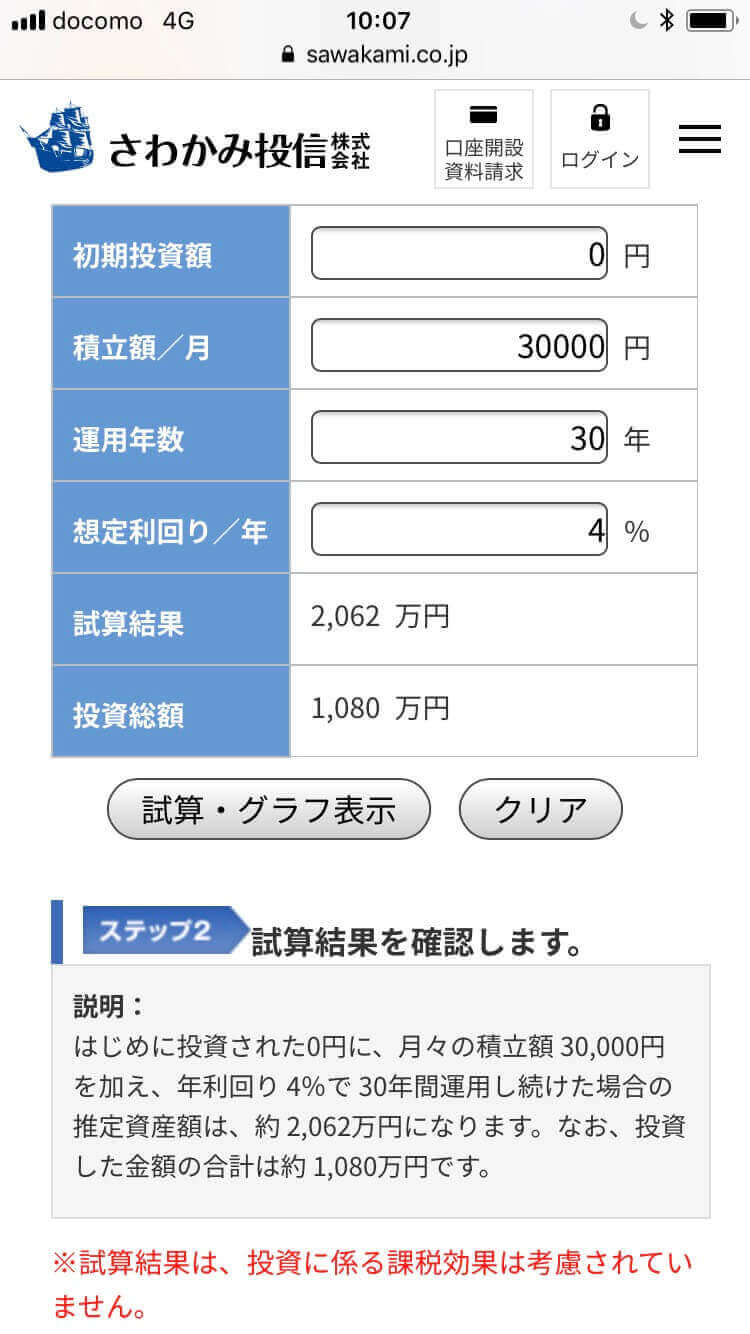

利回り4%で、原資0円から毎月3万円積み立てした場合

↓もう一度下記をご覧ください

こういった感じになります。

また税金を乱暴に計算して利益から2割もってかれるとして、

推定資産額2,062万円マイナス積立金合計1,080万円イコール982万円が荒利益

荒利益982万円×0.8イコール785万円が税引き後の純利益

積立金合計1,080万円に純利益785万円を足して1,865万円の資産総額

おめでとうございます、S&P500が過去の実績を大きく下回っても、1,865万円の資産を手にできることになります。

スポンサードサーチ

とはいえ投資も毎月3万も無理、老後資金2000万円問題が不安すぎる

以上で見てくると、

Question

一般庶民が老後2000万を貯めることは現実問題として可能なのか

といった問いに対して、

Answer

「理論上は可能です」

といった返答ができると思います。

とはいえ、

「そもそも投資とかやったことなくて分からないです、、、」

とか

「日々生活するのでいっぱいいっぱいなのに毎月3万も余裕あるわけねーだろw」

といった反論もあると思います。

そういった反論には、

やったことがなければ挑戦したらいいし、毎月3万円が貯められないなら根本的に生活や職場とかを見直した方がいいですよ。

という返答をします。

スミマセン、今回は偉そうなことばかり言ってしまいますが、基本的に群れたり文句を言うだけではマジで何も変わらないと思っているため、個人の可能性を広げていただきたいと心から思い、あえてこういう言い方をしていますm(__)m

オレもバカなりに頑張って投資をはじめました。これからも無い知恵を絞ったり倹約したりして、毎月の3万円をなんとか捻出していくので、どうかお許しください。

特に理由なく大手キャリアのスマホを使用していませんか?

パチンコとかギャンブルをしていませんか?

タバコを一日一箱吸っていませんか?

スマホゲームに課金していませんか?

無駄な飲み会や二次会三次会に参加していませんか?

そういったことを一概に否定はしないですが、自分の将来のために生活の中で見直す機会があっても良いのではないかと思います。

また、一切無駄な支出はないけど毎月生活するだけで全くお金が残らないです、みたいな給料の仕事なら、直接的な表現で大変申し訳ないのですが転職をご検討されるところから始めることをおススメしたいです。。。m(__)m

老後以前の問題として、生活を切り詰めまくってるのに毎月全くお金に余裕がない仕事に、果たして未来はあるのですか、、、?という疑問が残るので。。。

転職をご検討される場合は、当ブログの

【就職・転職】求人広告や面接でよく見聞きする言葉に隠された真意とは

【こんな特徴】ブラック企業を面接時に見破る8つのポイント

【就活・転職】内定後に確認すべき条件や質問と交渉【10個ある】

この辺りの記事の情報が参考になると思いますので、よろしければ合わせてご一読いただけると幸いです。

老後資金2000万円問題は35歳くらいまでならなんとかなる【結論】

ということで見てきました、年金破綻から考える、65歳の老後までに2000万を貯めるために35歳からできる現実的な対策について、でした。

まとめると下記の通りです。

・理論上では可能だと思う

・S&P500に毎月3万円ずつ積み立てて放置

・35歳からの0円スタートでも全然OK

・文句をいうだけでなく今日から行動・挑戦する

こういった感じですね。

老後資金の不安は毎月の3万円でサクっと解決して、人生を豊かに楽しみましょう。

これが一番言いたかったことです。

というわけで本日はここまでです。最後までお読みいただきありがとうございました。